当サイトの記事には広告を含む場合があります。

記事内で紹介するURL等から商品を体験・購入することで、広告主から当サイトに対して、売り上げの一部が還元されることがあります。

この記事では、

- 「これから子供が生まれるけど、育休を取得したら、旦那の給料だけじゃ足りなくなりそう」

- 「子育てしていくのにたくさんのお金がかかるけど、育休期間中のお金が足りるか不安に感じている」

という方に向けて、

- みんなはどうしてる?育休を経験した人のアンケート調査の結果を見てみよう!

- 家計や子育てに関する支出を減らす方法

- 育休期間中の収入を増やす方法

- どうしてもお金が足りなくなりそうな場合

- 将来に備えた資産運用の重要性

これらについて、自分も同じように不安になったり悩んだりした経験を踏まえ、実体験ベースでお伝えします。

まるで1個上の先輩とサシ飲みに行ったかのように、「有益な情報が得られた」「心が少し軽くなった」「また明日から頑張ろう」、そんな気持ちになっていただけたら嬉しいです。

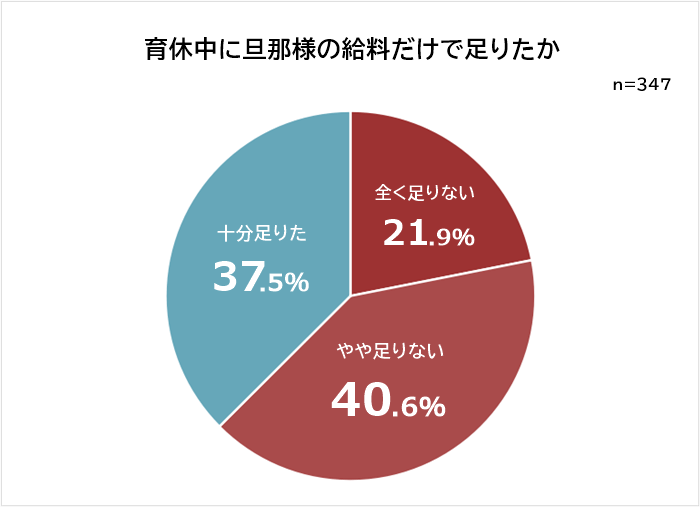

1. 育休中に旦那の給料じゃ足りないと感じる人の割合【347人のアンケート結果】

給料が増えても、物価が高くなっているため、生活に余裕がない人も多いと思います。

株式会社ビズヒッツが、育休経験のある女性347名にアンケート調査を行ったものについてご紹介します。

「60%以上」の人が育休中に旦那の給料じゃ足りないと感じていた

株式会社ビズヒッツ 【育休中に旦那様の給料だけで足りないときの対処法ランキング】

347人アンケート調査 https://bizhits-fukugyou.com/700 (参照2025-04-06)

半数以上の人が育休中のお金に関する悩みを抱えていることが見受けられます。

これだけ多くの割合の人が悩みを抱えているということを知っておくと、夫への接し方や状況の捉え方も変わってくるかもしれません。

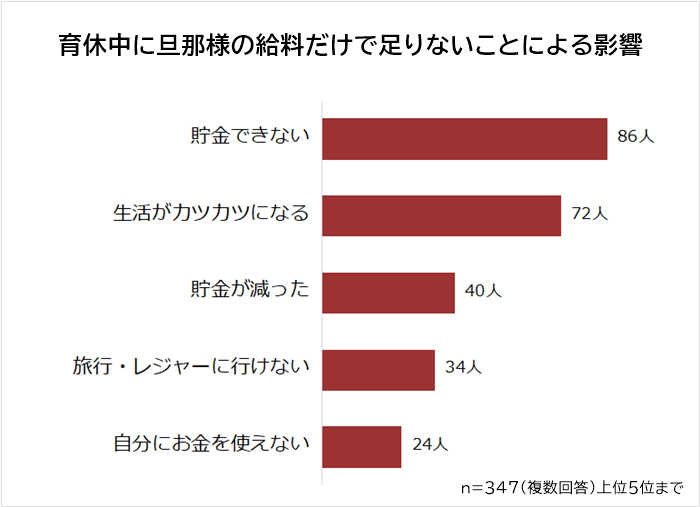

次に、育休中に旦那の給料だけじゃ足りないことによって、どんな影響が出ているのかを見ていきましょう。

育休中に旦那の給料じゃ足りなくなることの影響は「貯金ができなくなる」こと

株式会社ビズヒッツ 【育休中に旦那様の給料だけで足りないときの対処法ランキング】

347人アンケート調査 https://bizhits-fukugyou.com/700 (参照2025-04-06)

影響としては、「貯金ができない」が1位となっています。

育休中は、妻の収入が減るため、育休前と同じ生活をしていたら貯金ができなくなる可能性は高いと思います。

また、2位では「生活がカツカツになる」、4位では「旅行・レジャーに行けない」など、お金に余裕がなくなることはほぼ必然だと思った方が良いでしょう。

しかし、3位の「貯金が減った」というのは、精神的なストレスも大きくなるので、余裕を持った生活をするためには、お金の工夫をしていく必要があります。

では、アンケートに回答した人たちは、どのように対処していたのかを見ていきましょう。

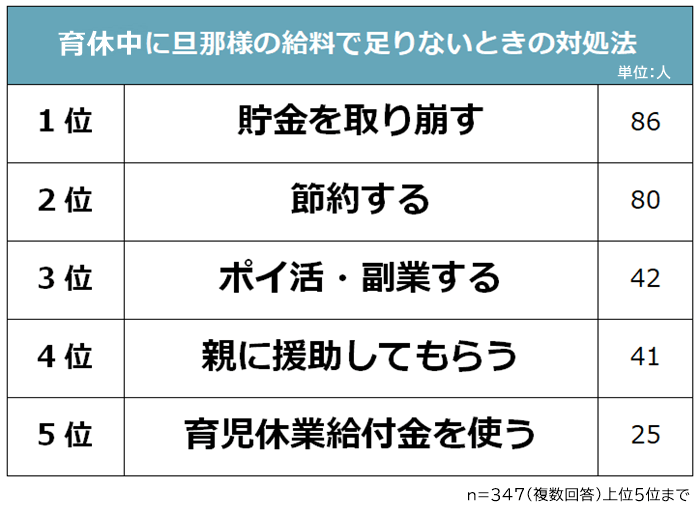

育休中に旦那の給料じゃ足りないときの対処法は「貯金を取り崩す」こと

株式会社ビズヒッツ 【育休中に旦那様の給料だけで足りないときの対処法ランキング】

347人アンケート調査 https://bizhits-fukugyou.com/700 (参照2025-04-06)

1位は、「貯金を取り崩す」という結果になっていますが、子育てで新たなことばかりで身体的・精神的なストレスが大きい中で、金銭的なストレスまで抱えるのは大変心苦しい対応かなと思います。

2位3位では、「節約する」「ポイ活・副業する」など、支出を抑えて収入を増やすための工夫が見られます。

この記事では、育休中のお金の悩みを解消できるように、原因の把握と解決策の対応方法についてお伝えしていきますので、ぜひ続きもご覧ください。

2. 育休中に旦那の給料じゃ足りなくなる原因とおすすめの対処法

出産・育児はとても喜ばしいライフイベントである一方、経済的な不安もつきものです。特に、育休中に「旦那の給料じゃ足りない」と悩む方は少なくありません。自分も2025年3月に子どもが生まれ、育休の取得を検討する上で、実際に家計の見直しや給付金の受け取りスケジュールを調べたり、副収入の手段を検討したりと、リアルにこのテーマと向き合ってきました。

ここでは、「なぜ育休中に旦那の給料じゃ足りなくなるのか」という原因を明確にしたうえで、どう対処すれば良いのかをわかりやすく解説します。

育休中に旦那の給料じゃ足りなくなる原因は「収入が減ること」と「支出が増えること」

育休中に家計が厳しくなる主な理由は、シンプルに言えば「お金の入り口が減って、出口が増えるから」です。順を追って詳しく見ていきましょう。

出産後、会社を休職している間は給料が出ません。その代わりに、「出産手当金」や「育児休業給付金」などが支給されますが、これらはあくまで「あとから支給される」ものです。

実際には、申請から1〜2ヶ月以上かかるケースもあり、出産直後の「今すぐ必要なタイミング」では現金が手元にないという状況になりがちです。

出産には医療費だけでなく、出産準備に必要な物品の購入費、入院時の差額ベッド代、ベビーグッズ、さらにはお祝い返し(内祝い)や命名書など、さまざまな費用がかかります。

また、出産後もオムツやミルク代、ベビー服、検診・予防接種など、毎月のように出費が発生します。たとえ一時的であっても、「支出のピーク」と「収入の谷」が重なりやすいのが育休期間中の特徴です。

そのため、夫側の給料だけで家計を回すには、想定以上に支出が多くなってしまい、「育休中に旦那の給料じゃ足りない!」と悩む人が多くなります。

実際に、出産準備で購入が必要なものについては、以下の記事でまとめていますので、参考にしてみてください。

おすすめの対処法は「支出を減らすこと」と「収入を増やすこと」

家計のバランスを保つためには、「支出を見直して減らす」と同時に「収入を増やす」ことが必要です。自分自身も、妻と家計について話し合いながら実践することで、半年間の育休を取得する決断に至りました。

家計の見直しにあたり、以下の本をとても参考にしたので、おすすめです。

支出を減らすためには、まず「どこにお金がかかっているのか」を把握することが大切です。家計簿をつけることで可視化し、不要な出費をカットしたり、自治体の制度やキャンペーンを活用することで、ムリなく節約していくことができます。

この後の章で、具体的に「どうやって減らすか」「何を見直すべきか」などを詳しく解説していきます。

支出を減らすことには限界もあるので、収入面についてもしっかりと検討をしていく必要があります。まずは、国や自治体から支給される給付金や手当を確実に受け取ることが重要です。そして、時間や体力に余裕があれば、自宅でできる副業を検討していくことをおすすめします。

3. 支出を減らす方法

育休中に旦那の給料だけでは家計が不安…という方にとって、「今あるお金をいかに効率的に使うか」はとても重要です。

ここでは、自分と妻の経験をもとに、実際に取り組んで効果があった「支出を減らす方法」について詳しくお伝えしていきます。

産休・育休中にかかる費用

まずはどんな支出があるのかを把握することが大切です。出産前後はさまざまな費用がかかるため、「思っていたよりお金がかかった」と感じる前に、しっかりと確認しておきましょう。

妊娠中は14回程度の妊婦健診が必要になります。自治体から補助券が交付されるため、自己負担を抑えることができますが、補助券の適用外となるものもあることを知っておきましょう。

特に大学病院や大きな産院では追加費用が高くなることがあります。

また、里帰り出産の場合、自治体をまたぐと補助の使い方が変わることもあるため、事前確認が重要です。

自分たちは、妊娠検査から1ヶ月検診までで、20回病院に行き、合計で63,300円かかりました。

初産だったため、41週での出産となったため、検診の回数も多めになっています。

厚生労働省が2024年11月に公開した「出産費用の状況等について」では、2024年4月〜9月の正常分娩でかかった妊婦合計負担額の平均は517,952円と記載されています。

出産育児一時金(50万円)が支給されますが、それを上回る分は自己負担になります。

自分たちの場合は、41週まで生まれなかったため、入院をして陣痛誘発を行い、正常分娩で生まれました。分娩・入院でかかった費用は、647,660円で出産育児一時金の50万円を差し引くと、147,660円の自己負担でした。

厚生労働省が自分にあった出産施設を探せるサイト「出産なび」を公開しているので、出産しようとしている出産施設の分娩費用がどのくらいかかるのかを確認しておくことをおすすめします。

マタニティ・ベビーグッズを買い揃えると、初期費用だけで10万円を超える出費になると思います。すべてを新品でそろえる必要はないので、メルカリやジモティなどを活用すれば、初期費用を抑えることも可能です。

余計な支出を減らすためには、必要なものをリスト化して、本当に使うものだけを優先的に揃えることが重要です。

出産準備で買い揃えてよかったもの・買わなくてよかったものについては以下の記事で紹介しているので、参考にしてみてください。

出産祝いをもらったら、お返し(内祝い)を準備する必要があります。

内祝いの相場ははいただいた金額の半額程度と言われているため、予算別に事前に渡すものを想定しておくのがと良いと思います。

ゼクシィ内祝いでプランを立てておくと安心です。

お宮参りやお食い初め、初節句など、赤ちゃんの成長を祝う行事があります。

衣装レンタルやスタジオ写真など、いろいろとやろうと思えば、お金をかけてやることはできます。

しかし、行事に特別なこだわりがないのであれば、家族で写真を撮ったり、手作りのご飯で祝うだけでも十分だと思います。

他の出費との兼ね合いも含めて、予算を決めておくことが重要です。

生活費を見える化する

育休中は子どもの買い物が増える分、「どこに、いくら使っているのか」を把握することが、大変になります。家計管理は節約の第一歩なので、工夫をして手間をかけずにしっかりと家計管理をしていきましょう。

「気づいたら口座残高が減っていた」「クレジットカードの支払いができない」ということを防ぐためにも、家計簿アプリで収支を管理することをおすすめします。

自分は、マネーフォワード MEを使って、銀行口座・クレジットカード・証券口座を連携しておくことで、日々の収支が自動で可視化されるようにしています。

ポイント還元の仕組みをうまく使う

家計の支払いをポイントが貯まる方法に切り替えることで、年間数万円分のポイント還元を受けることができます。

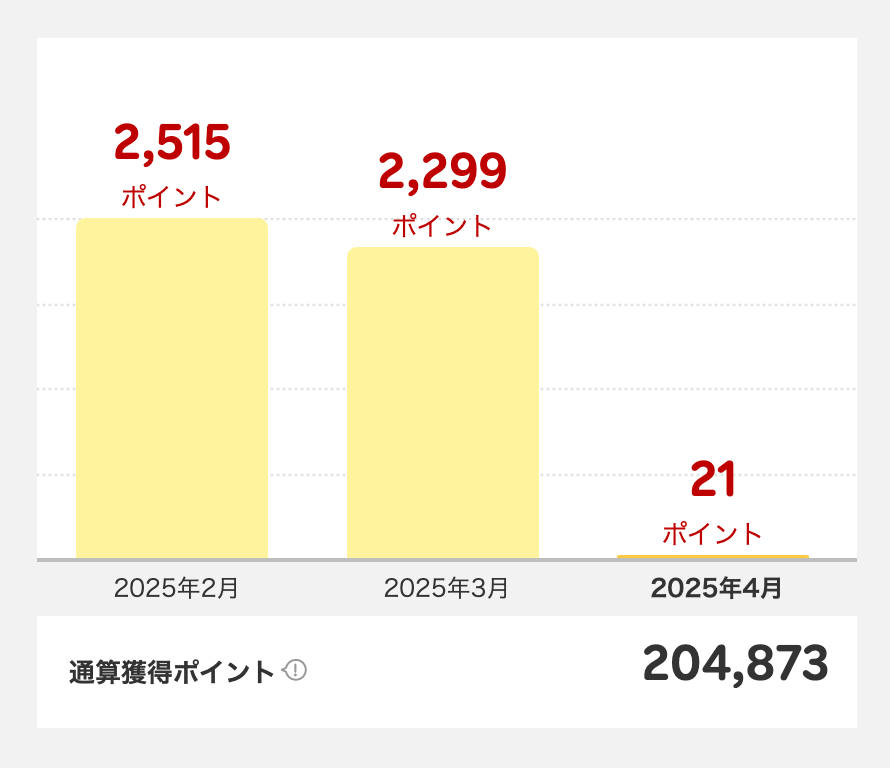

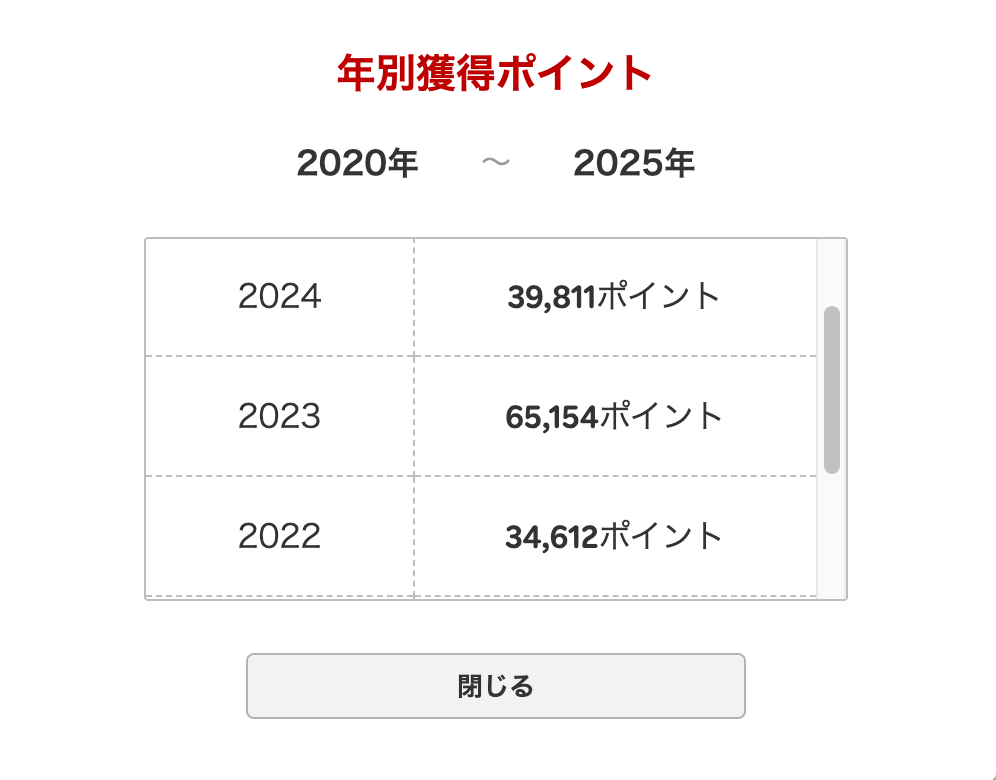

自分たちは生活にかかる支出を全て楽天カードに紐づけることで、年間30,000~65,000ポイントを獲得しています。貯まったポイントは楽天市場や楽天ポイントが使えるお店で、実質「現金」として使えるので、年間30,000~65,000円分の節約ができています。

- 家賃

- 水道光熱費

- 通信費

- 楽天証券

- 食料品・日用品の購入

生活にかかる支出をまとめるだけで良いので、すぐにでも始めることをおすすめします。

さらに、今はポイントがもらえるキャンペーンも行っているので、このお得な期間に楽天銀行と楽天カードをつくることをおすすめします。

固定費を見直す

支出を減らすために、効果が大きいかつ継続性があるのが「固定費の見直し」です。どの項目をどのように見直せば良いかについてご紹介します。

電気・ガス料金は、契約プランを変更するだけで年間1〜2万円の節約につながることもあります。比較サイトで料金をチェックすることで、お得な契約会社を見つけることも可能です。

また、使っていない家電はコンセントを抜いたり、エアコンの温度設定を見直したりするだけでも電気代は変わってきます。日々の電気の使い方を見直すことができると、より節約になりますが、そこまで気にしたくないという人は、契約会社とプランだけでも見直すようにしましょう。

見直しが面倒ですが、一度見直しをすると節約すると効果が大きいのが、スマホやWi-Fiの通信費です。

自分たちは、夫婦ともに格安SIMを利用することで、スマホの通信費を月2000円程度に抑えています。

光回線についても、リモートワークをする場合は、ある程度の回線速度が合った方が良いと思うので、自分たちに合ったものを選ぶことが重要です。

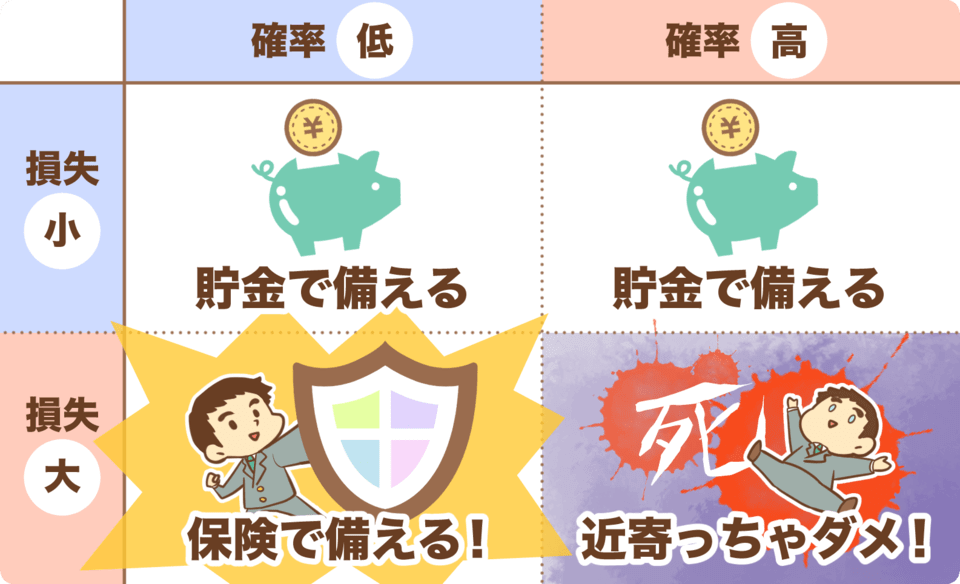

出産や育児のタイミングは、保険の見直しに最適な時期です。

保険はあくまでも、確率が低くて損失が大きいものに対して対策をするものになります。

これは、自分がお金について勉強するときに参考にしているリベラルアーツ大学の両学長が発信している考え方になります。

- 掛け捨ての生命保険

- 自動車保険

- 火災保険

さまざまな保険がありますが、基本的には貯蓄をしっかりすることで、備えていけば問題ないと思います。

たくさんの保険に入ることで、安心感は得られるかもしれませんが、支出は大きくなり、家計を圧迫する原因になります。その結果として、貯蓄ができずに生活が苦しくなり、また保険に頼らざるを得ないという負のサイクルになってしまいかねません。

自分たちは、自動車を持っていなかったこともあり、火災保険のみしか契約していませんでした。

子どもが生まれて、掛け捨ての生命保険を検討した方が良いかなと思っていますが、しっかりと貯蓄ができるようになることで、余計な保険を契約しなくて良くなります。

「掛け捨ての生命保険・自動車保険・火災保険」の3つ以外の保険を契約している人は、改めて保険の必要性を考えてみても良いかもしれません。

家賃が収入の何%を占めているかを計算してみましょう。

一般的に、収入の3割程度が良いと言われていますが、それは、家賃の延滞をせずに確実に支払うことができるであろう金額であり、生活に余裕を持たせた金額ではありません。

自分たちは、夫婦で共働きをしているときに、月の収入の2割以下の物件を契約していました。

家賃は、毎月かかるものなので、収入に対する割合を下げることができると、家計も楽になります。

もし、持ち家を購入されている場合は、住宅ローンの見直しをしてみることをおすすめします。

維持費が非常に高いのが車です。

公共交通機関が整っている地域では、車を手放すことで、駐車場代・保険・税金・ガソリン代がかからない生活にすることをおすすめします。

また、どうしても車が必要だという場合は、車はあくまでも移動手段だということを考えると、わざわざ新車を購入する必要はなく、コスパの良い中古車を購入することで、余計な出費を防ぐことができます。

また、今ではカーシェアも広がってきているので、近くにカーシェアのサービスがある場合は、車を購入せずにカーシェアで生活することを検討するのも良いと思います。

自治体の子育て支援制度を活用する

自治体ごとに子育て家庭向けにさまざまなサポート制度が用意されています。

内容は地域によって異なるため、お住まいの自治体のHPから確認していただければと思いますが、ここでは「みんなの補助金コンシェルジュ」で取り上げられている特徴的な取り組みをご紹介します。

- おむつ補助金

- ミルク補助金

- チャイルドシート補助金

これらは全ての自治体で行われているわけではないので、自分が住む自治体でどんな支援を受けられるのかを確認しておきましょう。

出産を機に引っ越しを検討している場合は、子育て支援の充実度を踏まえて、引っ越し先を検討することもおすすめです。

ストレスをかけずに節約する

出産後や育児中は、睡眠時間の減少やホルモンバランスの乱れもあり、精神的に負荷が大きい時期でもあります。ストレスができる限りかからないように、うまく節約をすることが重要です。無理なく、できることから始めていきましょう。

企業が実施する「プレゼントキャンペーン」を活用することで、無料でマタニティグッズやベビー用品をもらうことができます。

自分たちもキャンペーンに応募することで、赤ちゃんが着る肌着やおむつ替えマット、外出用おむつポーチなどを無料で手に入れることができました。

おすすめのキャンペーンを以下でご紹介するので、ぜひ活用してみてください。

外食や惣菜の購入は便利ですが、自炊と比べると出費は大きくなりがちです。

子育て中の自炊は大変かもしれませんが、作り置きレシピや炊飯器レシピなどを活用することで、少ない負担で自炊をすることができます。

自分たちは作り置きをメインにすることで、普段の負担を減らすスタイルで自炊を続けています。

子育てはわからないことばかりということもあり、必要以上に余計なものを買ってしまいがちです。

買ってから実際にはほとんど使わずに買う必要がなかったと後悔することもあるので、まずは最低限のものだけを揃えて、必要に応じて買い足す形にすることをおすすめします。

自分たちが出産準備で買ってよかった・買う必要がなかったものを以下の記事でまとめていますので、ぜひ参考にしてみてください。

4. 収入を増やす方法

ここまで支出を減らす方法をお伝えしてきましたが、支出を減らすだけでは解決できない場合は、収入を増やすことも検討していく必要があります。給付金などの制度を正しく活用し、副業などでコツコツ収入源を確保することで、家計の不安を解決していきましょう。

育休中にもらえる給付金

まずは、育休中に受け取ることができる公的支援制度を把握しましょう。

2025年4月より、妊婦のための支援給付制度が始まりました。

医療機関で妊娠が確認された後に、自治体へ妊婦給付認定申請をすると、5万円、

出産予定日の8週間前の日から出産日までに、妊娠しているこどもの人数を届出することで、妊娠しているこどもの人数×5万円を受け取ることができます。

各市区町村のHPから「妊婦のための支援給付」について調べることで、申請方法が出てきますので、確認をしましょう。

予約をすることで、面談がスムーズに実施できるので、

日程を調整して、妻と一緒に参加できるようにしましょう。

参考:子ども家庭庁 妊産婦への伴走型相談支援と経済的支援の一体的実施(妊婦等包括相談支援事業・妊婦のための支援給付)https://www.cfa.go.jp/policies/shussan-kosodate

出産にかかる費用を50万円支給してくれる制度になります。

医療機関等への直接支払制度を利用することで、出産時に大きな出費をしなくて済むようになるため、

産院が確定したら、医療機関の窓口に出産育児一時金の申請・受取の代理契約を結びたい旨を申し出ましょう。

支出の「分娩・入院費用」でも記載しましたが、50万円では足りずに追加で支払うケースもあるので、収入というよりは、支出を抑えるためのサポートという認識をしておくのが良いかもしれません。

妻が産休中にもらえる手当です。(男性は産休という概念はないので、ご注意ください!)

金額は、給与を日割りした2/3の金額で、産前42日+産後56日間分の手当を受けることができます。

以下のサイトで出産手当金がいくらもらえるのか、計算できるので、

気になる方は試してみてください。

https://keisan.casio.jp/exec/system/1528684593

また、出産手当金は、産休(出産日の翌日から56日間)が終わった後に申請をして、それから1ヶ月後くらいにもらえるものになるので、出産してから受け取りまでには約3ヶ月くらいかかることを認識しておきましょう。

出産手当金を早く受け取りたいという方sは、分割して申請する方法もあるので、

以下のサイトを読んでみてください。

https://manekomi.tmn-anshin.co.jp/shigoto/17600971

出産手当金の申請方法については、妻が勤務する会社へ確認するようにしましょう。

育児休業期間中にもらえる給付金です。

出生後休業支援給付金は、2025年4月から新しく創設された制度です。

両親ともに育休を14日以上取得することで、最大28日間分は育児休業給付金と合わせて、

手取りが100%相当になるように給付金を受け取ることができます。

育児休業給付金の支給額は、育休取得開始から180日間は67%、180日以降は50%分の給付率です。

より詳しく知りたい方は、以下の厚生労働省のHPを確認してください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000135090_00001.html

0歳から3歳までは月額15,000円、高校卒業まで月額10,000円の手当を受け取ることが可能です。

振り込みは、2ヶ月分まとめてになるので、認識しておきましょう。

申請は、出生届の提出と同時に、児童手当の申請も合わせて行うと受け取り忘れがなくて安心です。

申請時はマイナンバーカードもしくは健康保険証、振込先の口座情報が確認できるもの(キャッシュカードなど)を持っていきましょう。

副業でお金を稼ぐ

正直、給付金だけでは厳しいという方もいると思います。その人は、副業でお金を稼ぐことを検討しましょう。情報を得て、しっかりと行動さえすれば、月に数千円程度は、すぐに稼ぐことができるので、ぜひ頑張って一歩踏み出してみることをおすすめします。これから紹介する副業は、初期投資が小さいため、リスクを抑えて始められるものばかりなので、副業を始めるならぜひ参考にしてみてください。

セルフバックとは、自分でサービスを申し込み、その報酬を得られる仕組みです。

クレジットカードの発行やサブスクの無料体験契約などで、1件あたり数千〜1万円ほどの報酬が得られます。

ASPと言われるアフィリエイトサービスプロバイダーに登録することで、すぐに始めることができます。

ポイントサイトでポイントを貯めて現金化することができます。

- アンケートへ回答

- アプリのダウンロード

- 買い物 など

1日10分〜15分のスキマ時間で、月1,000円〜5,000円程度の副収入を得ることが可能です。

育児の合間にスマホでコツコツ稼いでいきましょう!

InstagramやX(旧Twitter)、TikTokなどのSNSを使い、商品やサービスを紹介して自分の投稿から購入をしてもらえたら、報酬がもらえる仕組みです。

子育てアカウントで、ベビー用品やマタニティグッズを紹介することで、報酬を得ることが可能です。

普段からSNSをよく見ている人にはおすすめの副業です。

育休中で時間があるため、ブログを立ち上げてアフィリエイトに挑戦するのもおすすめです。

収益化までは時間がかかりますが、継続していくことで、将来的には少しの稼働で大きな金額を稼げる可能性があります。

妻が産休・育休中にブログをおすすめする理由を以下の記事でまとめていますので、ぜひ参考にしてみてください。

- ライティング

- デザイン

- 動画編集

- ホームページ制作

- データ入力 など

案件を獲得するハードルは少し高めかもしれませんが、ポートフォリオなどを作り、スキルをしっかりとアピールできれば、月数万円の副収入を得ることも可能になります。

自宅にある不用品や、使わなかった(使い終わった)ベビー用品などは捨てずに、メルカリなどのフリマアプリで販売しましょう。

特に、子育てグッズは短期間しか使用しないものもあるので、中古での購入を検討する人も多いです。

「もう要らないかな?」と思ったら、捨てる前にメルカリで検索することを習慣化しましょう。

5. どうしても不足してしまう場合

支出を減らして、給付金や副業で収入を増やす行動をしても、どうしても家計が苦しい時はどうしたらいいのかについてお伝えします。お伝えする内容は、最終の選択肢だと思って、まずは支出の見直しと収入を増やすことを優先的に実行していきましょう。

育休は1年間取得できるので、育休が取得できる間は目一杯こどもと触れ合いたいところですが、育休を早く切り上げて職場に復帰することを検討しましょう。

実際、自分の知人でも保育園に入園できたタイミングで、育休を切り上げて職場復帰をしているという人もいます。

もし、育休から早く職場へ復帰するのが難しい場合は、「貯金を切り崩す」ことや「両親の助けを借りる」ことを検討しましょう。

間違っても、「クレジットカードのリボ払いやカードローン」などの借金は絶対にしないようにしてください。

借金は、返済するときに金利がかかります。つまりは借りた以上にお金を返さなくちゃいけないことを考えると、今後の自分の首を絞めることになりかねません。

まだ子どもが生まれる前であれば、今から家計を見直したり、収入を上げる方法を模索しておくことをおすすめします。

もし、すでに育休に入っていて、生活に苦しさを感じているようであれば、これまでお伝えした方法をすぐに実行して、生活を乗り越えられるように頑張りましょう。

どうしても辛いと感じた時は、一人で抱え込まずに、自治体の窓口や信頼できる人に相談をしてみましょう。

6. 将来を見据えて資産運用を始めよう

育休中の家計が厳しいと「今を乗り切るだけで精一杯」と感じてしまいがちですが、子育てには今後さらにお金がかかってくると思います。

なかなか貯蓄が進まず、老後の心配をしなくても良いように、将来に備えて少しずつでも資産運用をしていくことが、重要です。

「資産運用」と聞くとハードルが高く感じるかもしれませんが、国が新NISA制度を作り、資産運用を推奨しているので、安心してまずは少額から始めていくことをおすすめします。

新NISA(少額投資非課税制度)は、2024年からスタートした制度です。

- 投資先は、金融庁が定めた一定の条件を満たすもののみ(初心者でも安心)

- 通常であれば、投資で得た利益には20%の税金がかかるが、新NISAで得た利益は非課税(税金がかからない)

- 少額からでも始められる(まとまった資金がなくてもOK)

投資額は、生涯で1,800万円、年間360万円まで投資できますが、月々1,000円程度の少額からでも投資を始めてみることができます。

自分も最初に資産運用を始めた時は、1,000円から始めて少しずつ増やしていきました。投資を始めて約4年でまだまだ道なかばではありますが、豊かな生活が送れるように、コツコツ始めていくことが大切だと感じています。

7. 最後に

育休中に旦那の給料じゃ足りない時の解決法をまとめると

- 支出を減らす

- 生活費を見える化する

- ポイント還元の仕組みをうまく使う

- 固定費を見直す

- 自治体の子育て支援制度を活用する

- ストレスをかけずに節約する

- 収入を増やす

- 給付金以外には、副業で収入を増やすことが重要

となります。

新しい物事にチャレンジするのは、誰だって勇気がいることです。

自分の実体験が、少しでも皆さんの心を軽くしたり、背中をそっと押すものになることができたら嬉しいです。

このサイトでは、後輩を応援したいという気持ちで、これからもさまざまな記事を執筆していきますので、ぜひご覧ください。

わたしたちについて

わたしたちについて

またこのブログでは、他にも子育てについて記事を執筆していますので、ぜひ併せてご覧ください。